纾困小(xiǎo)微企業“融資貴”又傳來好消息。

3月15日上午,國(guó)務(wù)院總理(lǐ)李克強在人民(mín)大會堂三樓金色大廳參加了十三屆全國(guó)人大二次會議記者會。

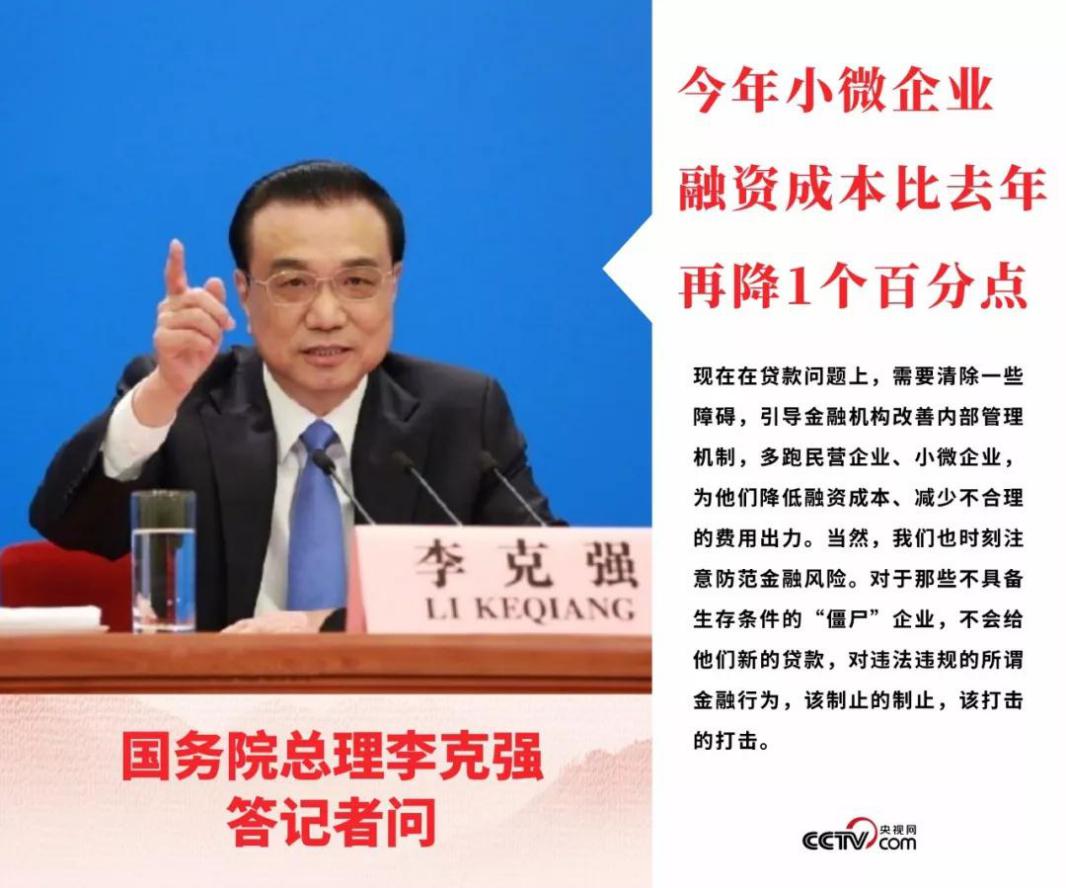

在回答(dá)記者提問時,李克強表示,服務(wù)實體(tǐ)經濟,是金融的天職,“今年我們要抓住融資難融資貴這個制約經濟發展、市場活力的‘卡脖子’問題,多(duō)策并舉、多(duō)管齊下,讓小(xiǎo)微企業融資成本在去年的基礎上再降低1個百分(fēn)點。”

李克強稱,我們确實面臨着實體(tǐ)經濟,特别是民(mín)營經濟、小(xiǎo)微企業融資難融資貴的問題。去年我們采取了一系列措施,遏制了融資難融資貴上升的勢頭。我們四次降準,其目的還是通過降低金融機構本身的成本,促進這些資金流向民(mín)營經濟和小(xiǎo)微企業。

在服務(wù)實體(tǐ)經濟發展方面,今年政府工作(zuò)報告指出,“加大對中小(xiǎo)銀行定向降準力度,釋放的資金全部用(yòng)于民(mín)營和小(xiǎo)微企業貸款;清理(lǐ)規範銀行及中介服務(wù)收費,切實使小(xiǎo)微企業融資緊張狀況有明顯改善,綜合融資成本必須有明顯降低”。這與2018年“改革完善金融服務(wù)體(tǐ)系,支持金融機構擴展普惠金融業務(wù),規範發展地方性中小(xiǎo)金融機構,着力解決小(xiǎo)微企業融資難、融資貴問題”的表述有了新(xīn)的變化。

為(wèi)了進一步緩解小(xiǎo)微企業融資難問題,3月13日,銀保監會發文(wén)要求5家大型銀行要充分(fēn)發揮“頭雁”效應,2019年力争總體(tǐ)實現“普惠型小(xiǎo)微企業貸款餘額較年初增長(cháng)30%以上”的目标。同時,對商業銀行提出進一步放寬對小(xiǎo)微貸款不良率的考核要求。

李克強表示,在貸款問題上,的确需要清除一些障礙,引導金融機構改善内部管理(lǐ)機制,多(duō)跑民(mín)營企業、小(xiǎo)微企業,為(wèi)他(tā)們降低融資成本,減少不合理(lǐ)的費用(yòng)。他(tā)說,小(xiǎo)微活,經濟才活,就業才多(duō)。

此外,對于防範金融風險問題,李克強表示,對于那些不具備生存條件的“僵屍”企業,不會給它們新(xīn)的貸款;對違法違規的所謂金融行為(wèi),該制止的制止,該打擊的打擊,“我們完全可(kě)以守住不發生系統性金融風險的底線(xiàn),加強金融服務(wù)和防範金融風險是相輔相成的”。